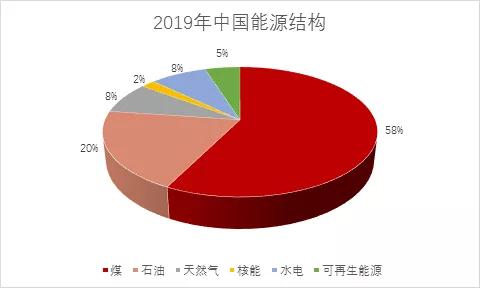

減排問題已經困擾了世界各國多年,在溫室氣體越來越“囂張”的今天,所有國家都必須履行減排義務——無論是早就跨過“先發(fā)展后治理”階段的發(fā)達國家,還是依然陷在經濟發(fā)展與能源消耗矛盾中的大多數發(fā)展中國家。從某種意義上來說,控制碳排放對于發(fā)展中國家是一個更加嚴峻的課題,發(fā)展中國家有時候還要為發(fā)達國家的碳排放額外買單,發(fā)達國家占據著多年的技術優(yōu)勢和研發(fā)專利,享用著大部分的終端制造產品,卻將污染嚴重的中間生產環(huán)節(jié)留給了發(fā)展中國家。就拿光伏行業(yè)來說,根據3月份《宣言報》統(tǒng)計,全球太陽能應用排名前十的國家依次為澳大利亞、日本、德國、阿聯(lián)酋、意大利、希臘、比利時、智利、美國、西班牙,但在制造端,從硅料直到組件生產的整個產業(yè)鏈,70%以上的產能在中國,也就是說,中國承擔了光伏產業(yè)鏈大量的碳排放,清潔能源的應用卻主要在國外。

減排問題已經困擾了世界各國多年,在溫室氣體越來越“囂張”的今天,所有國家都必須履行減排義務——無論是早就跨過“先發(fā)展后治理”階段的發(fā)達國家,還是依然陷在經濟發(fā)展與能源消耗矛盾中的大多數發(fā)展中國家。從某種意義上來說,控制碳排放對于發(fā)展中國家是一個更加嚴峻的課題,發(fā)展中國家有時候還要為發(fā)達國家的碳排放額外買單,發(fā)達國家占據著多年的技術優(yōu)勢和研發(fā)專利,享用著大部分的終端制造產品,卻將污染嚴重的中間生產環(huán)節(jié)留給了發(fā)展中國家。就拿光伏行業(yè)來說,根據3月份《宣言報》統(tǒng)計,全球太陽能應用排名前十的國家依次為澳大利亞、日本、德國、阿聯(lián)酋、意大利、希臘、比利時、智利、美國、西班牙,但在制造端,從硅料直到組件生產的整個產業(yè)鏈,70%以上的產能在中國,也就是說,中國承擔了光伏產業(yè)鏈大量的碳排放,清潔能源的應用卻主要在國外。

2020年,中國新建風力發(fā)電機組總裝機容量為2019年的2.7倍,太陽能發(fā)電增長80%。短短1年內,中國新增的可再生能源發(fā)電設備規(guī)模相當于120座核電站。據中國電力企業(yè)聯(lián)合會統(tǒng)計,去年中國火力發(fā)電占比首次降至50%以下,風力發(fā)電創(chuàng)歷史新高。

路雖遠行則將至,即便要在2060年實現(xiàn)碳中和目標時間十分緊迫,但我國已經全面發(fā)力,按下“快進鍵”,相信在全球氣候治理的進程上,中國會如約做出相應的貢獻。

丨?碳中和下的光伏

據《中國實現(xiàn)碳中和的路徑建議》研究報告,實現(xiàn)“碳中和”目標的多種可行方案中,“加速可再生能源轉型”是其中最有效的路徑之一。在目前的可再生清潔能源里,光伏是其中代表。

2020年,中國新建風力發(fā)電機組總裝機容量為2019年的2.7倍,太陽能發(fā)電增長80%。短短1年內,中國新增的可再生能源發(fā)電設備規(guī)模相當于120座核電站。據中國電力企業(yè)聯(lián)合會統(tǒng)計,去年中國火力發(fā)電占比首次降至50%以下,風力發(fā)電創(chuàng)歷史新高。

路雖遠行則將至,即便要在2060年實現(xiàn)碳中和目標時間十分緊迫,但我國已經全面發(fā)力,按下“快進鍵”,相信在全球氣候治理的進程上,中國會如約做出相應的貢獻。

丨?碳中和下的光伏

據《中國實現(xiàn)碳中和的路徑建議》研究報告,實現(xiàn)“碳中和”目標的多種可行方案中,“加速可再生能源轉型”是其中最有效的路徑之一。在目前的可再生清潔能源里,光伏是其中代表。

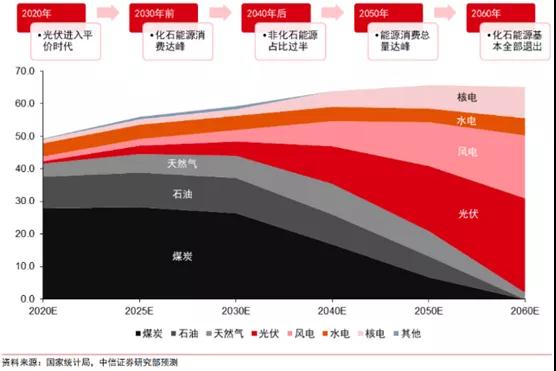

2020-2060年中國一次能源消費結構變化預測

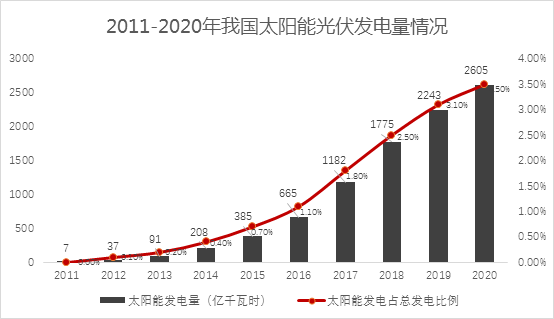

光伏發(fā)電曾因成本過高的原因而未被全面推廣,近些年,在政策有效推動和技術迭代下,光伏發(fā)電成本不斷下降,裝機量逐年上升,部分國家已實現(xiàn)平價上網。在我國,盡管受限于昂貴的地面電站/屋頂租金、組件安裝費用及并網工程等,光伏發(fā)電的提升趨勢依然明顯,平價上網離我們也越來越近。中國水電水利規(guī)劃設計總院可再生能源信息中心副主任徐國新表示,2020年,我國新增平價光伏項目裝機規(guī)模4105萬千瓦,占全年新增光伏裝機的53%;新增競價光伏項目裝機規(guī)模2597萬千瓦,占全年新增光伏裝機的33%;而新增戶用光伏項目裝機規(guī)模1012萬千瓦,僅占全年新增光伏裝機規(guī)模的14%。

數據來源:中國光伏行業(yè)協(xié)會《中國光伏產業(yè)發(fā)展路線圖(2020年版)》

降低光伏發(fā)電成本對我國的能源轉型意義重大。目前,行業(yè)通過推廣應用大尺寸硅片、高效光伏電池、高體積功率密度組件等,希望能不斷推動光伏的降本增效。其中,通過硅片尺寸擴大提升組件功率推動光伏產業(yè)、深化清潔能源普及的趨勢已顯而易見。大尺寸硅片、電池片自去年開始成為市場主流,從前端設備制造到后道組件生產等環(huán)節(jié)的龍頭廠商均全力擁抱大尺寸,推進全面大尺寸時代的到來。 作為光伏領域全球知名的設備供應商,奧特維去年在行業(yè)內較早推出適用大尺寸硅片/電池片及組件的設備,包括硅片分選機、高速串焊機、激光劃片機等。光伏組件制造環(huán)節(jié)的核心設備串焊機面市后,迅速得到市場認可,獲得隆基、晶科、晶澳、正泰、印度ADANI等多筆重要訂單,目前在該市場占有率較高。2021年,公司對主要產品進行全面優(yōu)化和升級,積極開拓產業(yè)布局,于6月增推新款劃焊一體機、高速排版機、疊焊機等。其中,高速串焊機AM050E兼容156-230mm電池片,在保證碎片率不超過0.2%的前提下,產能提升至7200小片/時,較上一代串焊機產能增加24MW/年/臺。產品兼容市場主流PERC、TOPCON電池,且具備多家HJT電池焊接經驗。同時,產品可與無損劃片技術集成,升級為劃焊一體機(AM050F),提高生產效率和產品良率。為了拓展產品布局,奧特維并購常州松瓷機電,進入光伏產業(yè)鏈的上游拉晶領域,其直拉式單晶爐產品于5月份在云南宇澤成功拉制出12寸N型晶棒,對應硅片210mm尺寸,在行業(yè)內處于明顯領先地位。

我國是光伏大國,是全球光伏產業(yè)的重心地帶。根據CPIA《中國光伏產業(yè)發(fā)展路線圖(2020年版)》,2020年中國多晶硅、硅片、電池片和組件的產能在全球占比分別提升至76.0%、97.8%、80.7%和76.3%。這意味著,全球發(fā)展以光伏為核心的清潔能源之路與中國光伏產業(yè)密切相關,在以光伏助力實現(xiàn)全球碳中和目標的道路上,中國起到重要作用。在這場歷史性的能源變革大潮中,奧特維愿攜手上下游合作伙伴,積極推動大硅片和高效電池等光伏技術的發(fā)展,推動全球能源結構改革,為降低碳排放,控制全球氣候變暖,做出自己的貢獻。

作為光伏領域全球知名的設備供應商,奧特維去年在行業(yè)內較早推出適用大尺寸硅片/電池片及組件的設備,包括硅片分選機、高速串焊機、激光劃片機等。光伏組件制造環(huán)節(jié)的核心設備串焊機面市后,迅速得到市場認可,獲得隆基、晶科、晶澳、正泰、印度ADANI等多筆重要訂單,目前在該市場占有率較高。2021年,公司對主要產品進行全面優(yōu)化和升級,積極開拓產業(yè)布局,于6月增推新款劃焊一體機、高速排版機、疊焊機等。其中,高速串焊機AM050E兼容156-230mm電池片,在保證碎片率不超過0.2%的前提下,產能提升至7200小片/時,較上一代串焊機產能增加24MW/年/臺。產品兼容市場主流PERC、TOPCON電池,且具備多家HJT電池焊接經驗。同時,產品可與無損劃片技術集成,升級為劃焊一體機(AM050F),提高生產效率和產品良率。為了拓展產品布局,奧特維并購常州松瓷機電,進入光伏產業(yè)鏈的上游拉晶領域,其直拉式單晶爐產品于5月份在云南宇澤成功拉制出12寸N型晶棒,對應硅片210mm尺寸,在行業(yè)內處于明顯領先地位。

我國是光伏大國,是全球光伏產業(yè)的重心地帶。根據CPIA《中國光伏產業(yè)發(fā)展路線圖(2020年版)》,2020年中國多晶硅、硅片、電池片和組件的產能在全球占比分別提升至76.0%、97.8%、80.7%和76.3%。這意味著,全球發(fā)展以光伏為核心的清潔能源之路與中國光伏產業(yè)密切相關,在以光伏助力實現(xiàn)全球碳中和目標的道路上,中國起到重要作用。在這場歷史性的能源變革大潮中,奧特維愿攜手上下游合作伙伴,積極推動大硅片和高效電池等光伏技術的發(fā)展,推動全球能源結構改革,為降低碳排放,控制全球氣候變暖,做出自己的貢獻。

+86-0510-81816658

+86-0510-81816658

sales@wxautowell.com

sales@wxautowell.com

江蘇省無錫市新吳區(qū)新華路3號

江蘇省無錫市新吳區(qū)新華路3號